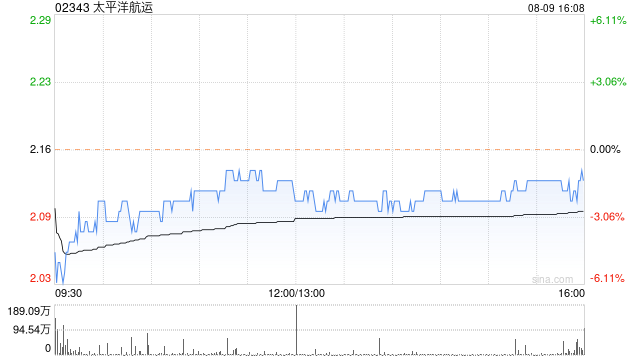

美银证券发布研究报告称,重申太平洋航运(02343)“买入”评级,憧憬下半年滞后于干散货业务基本面可回升,不利因素有望缓和,目标价2.85港元。

报告中称,公司上半年业绩逊于市预期,基础溢利录4,300万美元,远低于美银已下调的5800万美元预测,预期盈利大幅下跌主要由于期内租船成本较去年同期大增35%。但美银相信,上半年的成本暴涨,可能只是一次性影响,指出下半年的已确认运费水平健康,相信可为下半年基本溢利增长提供支持。

杰华特:关于调整2024年限制性股票激励计划相关事项的公告

中国船舶重组方案出炉 超1100亿元吸收合并中国重工

盘前:指期货跌0.01% 警惕“三巫日”

传智教育:关于监事辞任并提名监事候选人的公告

A股筑底反弹,全球市场强势回归

中天策略:9月23日市场分析

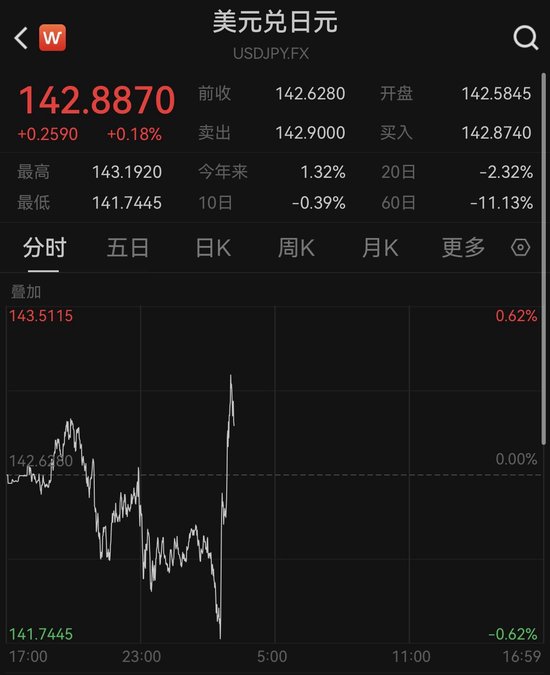

日央行按兵不动,暗示年内仍可能加息!日元短暂跳水

如何了解和选择住宅区域?这些区域有哪些特点和优势?

创新药概念震荡走低,海南海药跌近8%

巴菲特再抛售美银近9亿美元股票,已收回全部投资成本

用户名

密码

记住登录状态 忘记密码?

邮箱

确认密码

我已阅读并同意 用户协议