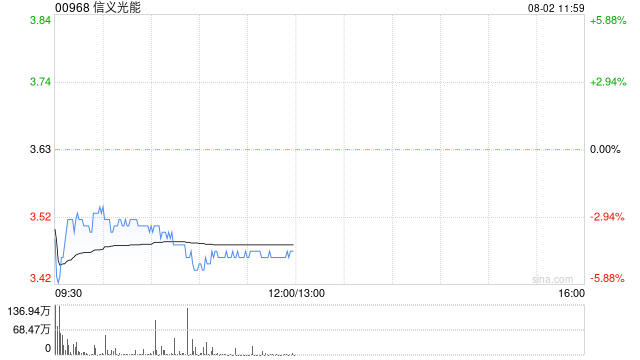

中金:维持信义光能“中性”评级 降目标价至4.8港元

中金公司发表研究报告称,信义光能(00968)上半年业绩表现符合预期,收入同比增长4.5%,纯利同比增长41%,而与去年下半年比较则分别下跌12.4%及29.8%。维持该公司“中性”评级,降目标价至4.8港元

中金称,考虑到市场需求较预期疲弱,中金相应将信义光能今明两年纯利预测分别下调18%及23%,至42.38亿及49.89亿元。中金相信,作为行业龙头,信义光能有能力应对周期性冲击,但考虑到行业估值较低及玻璃行业供求失衡,因此将其目标价下调至4.8港元,对应今明两年预测市盈率的10倍及8.6倍。

目录

推荐阅读

-

中金公司:在就业市场没有稳定之前,美联储都可能保持“鸽派”姿态

-

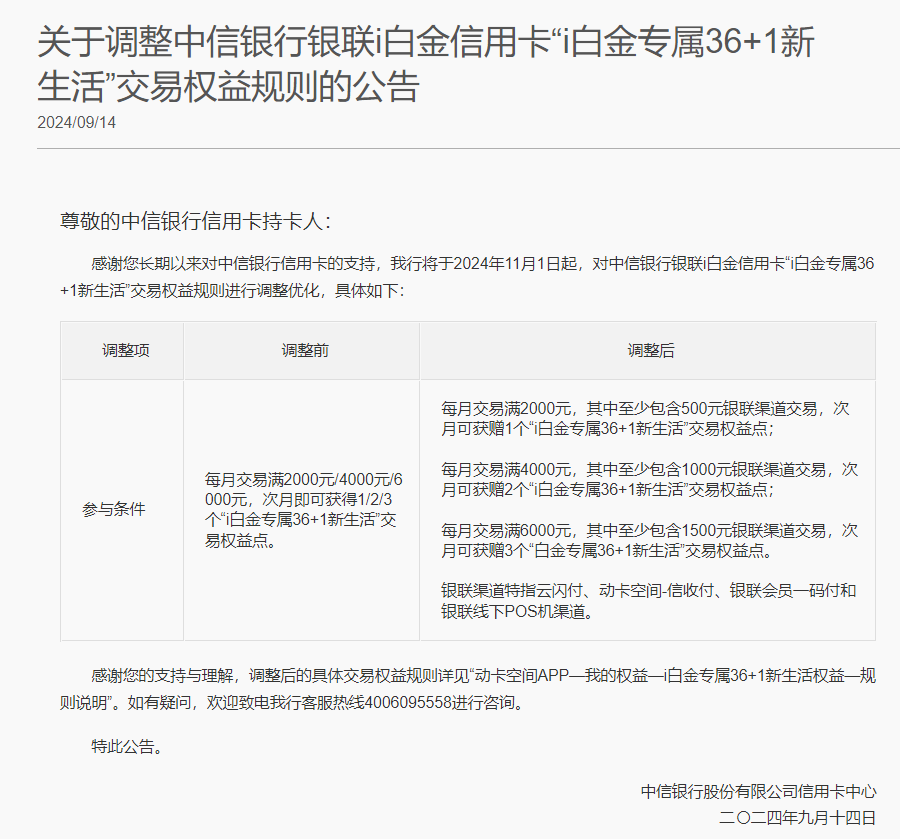

多家信用卡权益“缩水”背后:“降本”或为主要原因,存量竞争由广向深转移

-

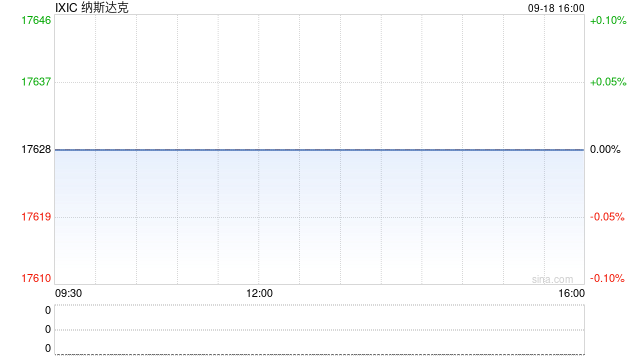

午后:美联储降息50个基点 美股走高科技股领涨

-

华润三九:华润三九医药股份有限公司章程(2024年9月修订)

-

宏达股份:宏达股份关于提请股东大会审议同意特定对象免于发出收购要约的公告

-

航宇科技:贵州航宇科技发展股份有限公司章程(2024年9月修订)

-

京能热力:2024年第一次临时股东大会决议公告

-

富特科技(301607.SZ):研发生产的智能直流充电桩电源模块,已配套蔚来Wallbox产品

-

商务部:第三届数贸会各项筹备工作已基本就绪

-

玉米价格走势或“先抑后扬”

0 条评论

你 请文明发言哦~